Wenn du ständig unter Geldsorgen leidest, bist du nicht allein.

So ergeht es vielen Bundesbürgern die täglich auf Arbeit gehen und monatlich Geld nach Hause bringen. Für manch einen scheint sogar der best bezahlte Job nicht auszureichen um über die Runden zu kommen. Nur wenige haben eine Notfallreserve um unerwartete Ausgaben zu decken. Sie hangeln sich von Monat zu Monat und am Ende des Jahres bleibt nichts hängen.

Es folgen unnütze Anschaffungen, unbezahlte Rechnungen und unerwartete Kosten die meist gegen Ende des Jahres mit der Jahresendabrechnung auf einen warten. Zum Sparen für den Ruhestand bleibt erst recht nichts übrig.

So kann es aber nicht weiter gehen. Die Geldsorgen müssen weg!

Geldsorgen sind schlecht für dein Stress-Level!

Es kann deine Gesundheit beeinträchtigen, Beziehungen schädigen und sogar zu Depressionen führen.

Die gute Nachricht ist aber, du musst nicht mehr in ständiger Angst vor finanziellen Problemen leben.

Der Schlüssel, um die Geldsorgen zu beseitigen und das Leben zu genießen, ist viel einfacher als es klingt.

Investiere einfach ein paar Minuten in deine Finanz-Planung um die Kontrolle über deine Finanzen zu erlangen und deinen Stress endlich zu reduzieren.

Wie das genau geht, erfährst du hier im 5 Punkte Plan.

Schritt 1: Du brauchst einen Plan gegen deine Geldsorgen

Es gibt keinen einfachen Weg – wenn es um den Erhalt von Geld geht, benötigt man einen Plan oder man wird scheitern.

Man kann es nenne wie man möchte – einen Plan, eine Kalkulationstabelle, eine Kapitalflussrechnung, ein Budget – egal wie, ohne wird es keinen dauerhaften Erfolg geben.

Nicht zu wissen ob genügend Kapital da ist um eine bevorstehende Rechnung zu zahlen, kann unglaublich stressvoll sein.

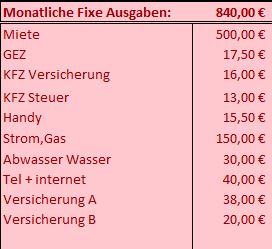

Das erstellen eines Budgets ist einfach ausgedrückt, dass Addieren deiner monatlichen Rechnungen und Ausgaben und das Hinzufügen deines monatlichen Einkommens, um diese Ausgaben zu decken. Wenn deine Ausgaben gegenüber deinen Einkommen überwiegen, musst du jede Ausgabenposition prüfen und reduzieren oder gar eliminieren bis das Budget passt.

Und sei ehrlich: Es ist ziemlich beruhigend, wenn du auf dem Papier siehst, dass dein monatliches Einkommen deine monatlichen Ausgaben deckt. Good bye „Geldsorgen“

Du hast noch kein Budget-Plan und möchtest mit einfachen mitteln einen erstellen? Dann schaue dir mal den Artikel „Kosten im Überblick behalten“ an. Hier gibt es eine kostenlose Excel Datei für deine Budgetierung.

Schritt 2: Geldreserven für einen Notfall aufbauen

Unser monatliches Budget ist so aufgebaut, dass es deine typischen monatlichen Ausgaben decken kann. Aber wenn du keine größeren Mengen an überschüssigem Geld in diesem Budget hast, brauchst du einen Plan, um unerwartete finanzielle Notfälle zu bewältigen.

Apple MacBook Air (15", Apple M4 Chip mit 10‑Core CPU und 10‑Core GPU, 16GB Gemeinsamer Arbeitsspeicher, 256 GB) - Himmelblau

1.299,00 € (von 24. April 2025 09:30 GMT +02:00 - Mehr InformationenProduct prices and availability are accurate as of the date/time indicated and are subject to change. Any price and availability information displayed on [relevant Amazon Site(s), as applicable] at the time of purchase will apply to the purchase of this product.)Ein Notfall-Konto gegen die Geldsorgen muss her!

Seien wir ehrlich: Hin und wieder kommen größere Kosten auf einen zu. Meist zu den unpassendsten Zeiten.

Dein Auto wird von Zeit zu Zeit kaputtgehen, oder benötigt eine Wartung. Dein Kühlschrank wird früher oder später den Geist aufgeben. TV und Waschmaschine irgendwann auch. Und dann?

Du weißt nicht, wann es passieren wird, aber es wird passieren. Daher benötigt man hier eine Geld-Reserve.

Eine gesunde Notfall-Reserve kann von Person zu Person variieren. Einige empfehlen eine Reserve von 1.000 EUR, während andere wiederum 3 – 6 Monatsgehälter ansparen um Lebenshaltungskosten zu decken, falls Sie Ihren Job verlieren.

Ich empfehle eine Momentaufnahme deines finanziellen Lebens zu machen (Anzahl der Einkommens-ströme, Arbeitsplatzsicherheit, Alter und Zustand deines Hauses und deiner Fahrzeuge, jüngste Gesundheitsgeschichte) um zu einer Zahl zu gelangen, die für dich und deine Familie sinnvoll ist.

Wie hoch auch die Summe sein mag, auch wenn sie aktuell unmöglich erscheint, empfehle ich jetzt mit dem Aufbau des Notfall-Kontos anzufangen. Auch wenn es anfangs nur kleine Beträge sind.

Am einfachsten geht dies wenn du direkt nach dem Geldeingang einen Dauerauftrag auf ein extra Konto (z.B. ein Tagesgeldkonto) einrichtest.

Und wenn es mal unerwartet zu einem extra Einkommen wie z.B. Bonuszahlungen, Erbschaftsgeld oder Geld-Geschenke kommen sollte, widerstehe dem Drang es auszugeben und verwende es stattdessen für den Aufbau deines Notfall-Kontos.

Auf was du bei einem Tagesgeldkonto so achten solltest,

erfährst du im Artikel „Geld anlegen oder investieren„.

Schritt 3: Übersicht über reale Einnahmen und Ausgaben Schaffen

Verbraucherschulden sind für viele zu einem Lebensstil geworden. Und bei so vielen Haushalten, die in einem Meer von Kreditkarten-Schulden, Studentendarlehen, Auto und Hypothekenschulden ertrinken, ist es keine Überraschung, dass so viele Menschen große Geldsorgen haben.

Um die Sache noch schlimmer zu machen, wissen viele Menschen nicht einmal wie viel Schulden sie haben. So viele Unsicherheiten machen es fast unmöglich, die Geldsorgen loszuwerden.

Im Punkt 1 habe ich bereits die Excel Datei zur Übersicht der monatlichen Ein- und Ausgaben erwähnt. Das ganze ist aber nur eine Planung und lässt sich nur durch einen monatlichen Kontoabschluss Gegenprüfen.

Im Punkt 1 habe ich bereits die Excel Datei zur Übersicht der monatlichen Ein- und Ausgaben erwähnt. Das ganze ist aber nur eine Planung und lässt sich nur durch einen monatlichen Kontoabschluss Gegenprüfen.

Wer weiß ob du nicht bei der Excel Datei den ein oder anderen Punkt vergessen hast.

Um diese Überprüfung etwas einfacher zu machen, gibt es digitale Haushaltsbücher. Über diese lassen sich, bei einem bestehenden Online-Banking Konto, einfache Monats-Auswertungen über alle Ein- und Auszahlungen machen. Hierüber lassen sich auch wiederkehrende Ausgaben Kategorisieren und du kannst einfach und schnell deine größten Kostenpunkte ermitteln.

Im Artikel „Haushaltsbuch führen“ zeige ich dir ein kostenfreies Tool, mit dem du digital deine monatliche Abrechnung auf Grundlage deines Online-Kontos einfach und schnell erstellen kannst.

Schritt 4: Vereinfache und automatisiere deine Finanzen

Hast du jemals . .

. . . vergessen, eine Rechnung zu begleichen?

. . . Straf-Gebühren oder Zinserhöhungen durch verspätete Zahlungen bekommen?

. . . deine Dispo in Anspruch genommen?

Das ein oder andere haben wir doch alle schon erlebt. Und es ist unglaublich stressig und nervtötend.

Hier sind sie wieder, unsere Geldsorgen. Aber keine Sorgen, mit unserer Planung sollte das nun der Vergangenheit angehören.

Stelle dein finanzielles Leben auf den Autopiloten um. Plane und automatisiere deine finanziellen Schritte.

Zahlungen für Ihre Miete/Hypothek, Dienstprogramme, Studentendarlehen und alle anderen regelmäßigen Rechnungen kannst du einfach per Dauerauftrag erledigen. Plane diese so, dass sie fristgerecht beim gegenüber ankommen, aber du dennoch zu diesem Zeitpunkt genügen Geld auf deinem Konto hast(unter Umständen also erst nach der Lohn/Gehalts-Zahlung).

Prüfe deine Zahlweise. Bei Versicherungen kann es bei Quartalszahlweise unter Umständen eine Rabattierung geben.

Lege dir auch Termine für Anpassungen von Regel-kosten wie Strom und Gas fest.

Ich lasse mir im Sommer immer mal eine Vorkalkulation meiner monatlichen Kosten für Strom und Gas erstellen und passe ggf. hier schon die Rate an, um am ende des Jahres keine größere Nachzahlung zu bekommen.

Und zu guter Letzt, vergiss dich selbst nicht.

Nimm einen bestimmten Betrag für dein Notfallkonto als Dauerauftrag für dich mit auf. So kannst du sicher sein, das du monatlich kontinuierlich etwas für deine Geldreserve ansparst.

Wie du im Alltag auch noch etwas Geld sparen kannst,

siehst du im Artikel „10 Tipps Geld im Alltag zu sparen“

Schritt 5: Investieren statt sparen.

Sobald du deine aktuelle finanzielle Situation im Griff hast, ist es an der Zeit, in die Zukunft zu blicken.

Nachdem du nun deinen finanziellen Spielplan in Aktion gesetzt und aufgehört hast, dich täglich mit deinen Geldsorgen zu befassen, wird es nun Zeit für die Planung deiner Zukunft.

Wo möchtest du im Alter Leben? Reicht deine Rente? Möchtest du eine Immobilie kaufen? Familienplanung? Fragen über Fragen.

Das gute hier ist aber, dass wir am jetzigen Punkt schon einen guten Schritt in die Zukunft gemacht haben. Du hast einen Überblick über deine Finanzen und zusätzlich noch ein flexibles Notfallkonto.

Es wird also Zeit den Hebel von Sparen auf Investieren zu stellen.![]()

![]()

In was genau du investierst ist einzig und allein deine Entscheidung. Beim Investieren sind, gegenüber dem einfachen sparen, höhere Renditen möglich. Aber auch das Risiko investiertes Geld zu verlieren ist hierbei höher.

Du solltest dich also vorher gut informieren in welche Bereiche du investieren möchtest.

Immobilien, Aktien, ETFs, Rohstoffe, Privatkredite und noch vieles mehr ist möglich.

Ich habe den Schritt in die ETF’s gewagt. Wie sich das ganze für mich Entwickelt hat siehst du im Artikel „Mein ETF Sparplan„.

Es gibt sicher noch viel Arbeit zu erledigen. Möglicherweise bist du in einem unerfülltem Job oder hängst gerade in einer schweren, persönlichen Situation fest.

Die Wahrheit aber ist, dass man auch diese Hindernisse überwinden kann. Du brauchst nur einen Plan – und diesen musst du einfach umsetzten.

Ich führe seit Jahren ein Haushaltsbuch. Mein Programm, das ich benutze, ist ähnlich wie das angegebene. Meine Hauptbelastung ist der Kredit für meine Eigentumswohnung. Ganz ehrlich, es ist nicht möglich jahrelang am Limit zu leben und auf alles verzichten.

Hallo Ellen,

Danke für deine ehrlichen Worte. Ja das stimmt auf Dauer ist es schwer so etwas durchzuhalten. Dennoch ist es eine Möglichkeit einen gewissen Zeitraum zu überbrücken um etwas mehr Geld zur Seite legen zu können.

Würdest du aus heutiger Sicht die Eigentumswohnung noch einmal erwerben oder eher nicht?