Im März habe ich wieder einiges am P2P Markt verdient. Aber auch der Blog konnte mir wieder zu ein paar kleineren Einkünften verhelfen, wenn auch weiterhin Probleme mit dem Traffic und den nervigen Cookie Bannern bestehen.

Generell war der März 2021 recht ruhig. Ich habe die Zeit genutzt, um ein paar ältere Artikel auf Vordermann zu bringen und meine Pinterest-Strategie zu überdenken. Näheres hierzu weiter unten bei den Blog-Einnahmen.

Ich habe mich auch etwas genauer mit dem Thema Immobilienfinanzierung auseinandergesetzt und mal einen Termin mit einem Finanzierungsberater vereinbart.

Immobilienfinanzierung – Was ist möglich?

Der Gedanke Eigenheim zu haben hegt sich bei uns schon länger, dennoch stehen die aktuell überzogenen Immobilienpreise in keinem Vergleich zur Realität. Hier im Umland werden Bruchbuden für über 300.000 EUR angeboten die man teilweise nur noch abreißen kann. Man hat das Gefühl, das jeder der irgendwie eine Immobilie besitzt, diese gerade Versucht überteuert zu veräußern.

Dennoch habe ich mich im März 2021 einmal dazu entschlossen einen Termin mit einem unabhängigen Finanzierungsberater zu machen. Hierbei ging es mir nicht direkt um eine zusage zu einer Finanzierung, sondern eher einmal um das abstecken, welche Möglichkeiten ich habe und ob meine finanziellen Berechnungen überzogen oder gar unterdimensioniert sind.

Ich bin in dem Bezug ein eher konservativer Rechner. Viele rennen ja los und kaufen sich eine Immobilie, weil die Zinsen günstig sind, vereinbaren dann eine Tilgung von 1 bis 2 % und wundern sich nach 10 Jahren das sie nach ihrer Zinsbindung noch über 80 % des Kredites in die Folgefinanzierung einbringen müssen. Es wurde mir in dem Beratungsgespräch bestätigt, dass es einige Immobilienbesitzer gibt, die ihre eigenen Kredite nicht verstehen und vermutlich nach der Zinsbindung ihr blaues Wunder erleben.

In meinem Fall ging es aber erst einmal zur Klärung, was kann man überhaupt stemmen?

In Bezug auf „was kann ich mir Leisten“ rechne ich erst einmal die Gesamtkosten über die Laufzeit ohne Zinsen aus. Kostet eine Immobilie 300.000 EUR, dann teile ich diese Summe durch die Jahre, bis wann ich die Immobilie abbezahlt haben möchte und teile diesen Wert nochmals durch 12 Monate um einen monatlichen Wert ohne Zinsen und Nebenkosten zu bekommen.

In diesem Beispiel wären das 300.000 EUR / 25 Jahre / 12 Monate = 1.000 EUR.

Hierbei sind noch keine Zinsen und Nebenkosten einberechnet. Aber wenn ich bei so einer Rechnung schon über mein monatliches Budget komme, dann weiß ich doch heute schon das solch eine Finanzierung auf wackeligen Beinen steht. Bei solchen Hauseigentümern kommt eines Tages der große Knall.

Wenn du mehr zum Thema Immobilien und den aktuellen Preisen wissen möchtest, dann schaue dir doch mal den Artikel „der große Knall“ an.

In unserem Fall sind meine eigenen Berechnungen fast Deckungsgleich mit denen des unabhängigen Finanzierungsberaters. Einzig an Objekten wo Preis-Leistung noch stimmen, mangelt es hier in der Region immer mehr.

Sollte sich Homeoffice bei den Unternehmen dauerhaft durchsetzen, wird sich das Thema aber auch etwas entspannen. Auch ich müsste dann nicht mehr hier in der Region wohnen und könnte in preiswertere Lagen in Deutschland ziehen.

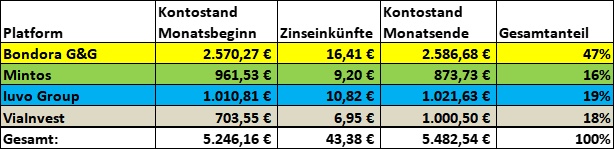

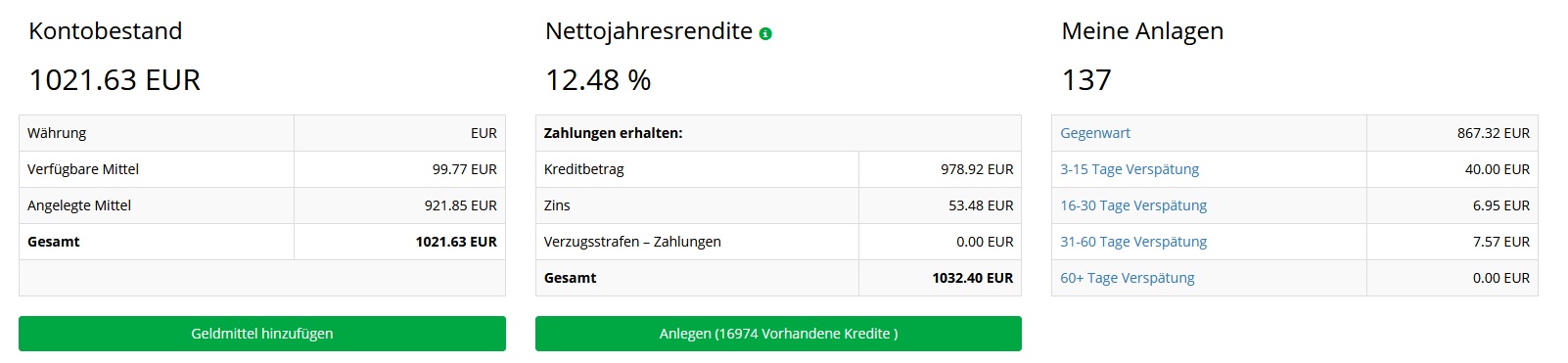

Einnahmen aus P2P Investitionen März 2021

Für den März habe ich mir vorgenommen, meine P2P Strategie zu festigen. Geplant ist hierbei das 400 EUR Einzahlungslimit bei Bondora auszuschöpfen als auch die übrigen Plattformen auf 1.000 EUR auszubauen. Lediglich bei Mintos habe ich etwas Geld abgezogen und meine Mintos Strategien etwas umgestellt.

Am Monatsende winkten mir also wieder 43,38 EUR an Einnahmen im März 2021 über die P2P Plattformen. Besser als jedes Tagesgeldkonto, dafür aber auch riskanter.

E3B Mini PC AMD Ryzen 7 5875U(Bis zu 4,5GHz) 16GB DDR4 512GB SSD mit Radeon RX Vega 8 Graphics Micro Desktop Computer Für Büro/Heimkino/Meeting/Business/Trip |WiFi 6|BT 5.2|USB3.2

329,00 € (von 12. März 2025 03:09 GMT +01:00 - Mehr InformationenProduct prices and availability are accurate as of the date/time indicated and are subject to change. Any price and availability information displayed on [relevant Amazon Site(s), as applicable] at the time of purchase will apply to the purchase of this product.)Ich werte meine Investments immer mit dem Tool Portfolio Performance aus um mir selbst noch einmal die erzielten Zinskonditionen, unabhängig von der jeweiligen Plattform, zu ermitteln.

Bondora ist hierbei mit den versprochenen 6,75 % weiterhin konstant.

Iuvo ist mit meiner Strategie weiterhin der Platzhirsch gefolgt von Mintos. Das wird sich die nächsten Wochen aber denke ich ändern, da ich bei ViaInvest erst seit Dezember eingestiegen bin und erst jetzt mein Portfolio voll ausgebaut habe.

Unterm Strich bin ich über alle Plattformen aktuell mit knapp 8 % verzinst.

Bondora

Ich nutze bei Bondora nur das Go & Grow Produkt. Bondora war meine erste P2P Plattform und somit mein einfacher Einstieg in die Welt der P2P Kredite.

Ich habe bei Bondora ein sehr gutes Vertrauen. Auch wenn man aktuell bei der Einzahlung auf 400 EUR monatlich für sein Go & Grow Konto limitiert ist. Bondora hat in der Corona Krise 2020 kurzfristig eine Teilauszahlung einführen müssen, da zu viele Investoren versuchten ihr Geld sofort von der Plattform abzuziehen. Das ist natürlich nicht so einfach möglich, da dieses Geld ja in laufende Kredite investiert ist.

Dennoch war der Schritt korrekt und Bondora vermeldet auch weiterhin eine steigende Rückgewinnung versäumter Zahlungen von Kreditnehmern.

Daher bleibt Bondora weiterhin meine bevorzugte P2P Plattform aufgrund der einfachen Struktur und Flexibilität.

Du möchtest 5 EUR Startguthaben bei Bondora bekommen?

Dann registriere dich jetzt >>>HIER<<< und erhalte

5 EUR Startguthaben und nach dem Investieren weitere 5 EUR nach 30 Tagen.

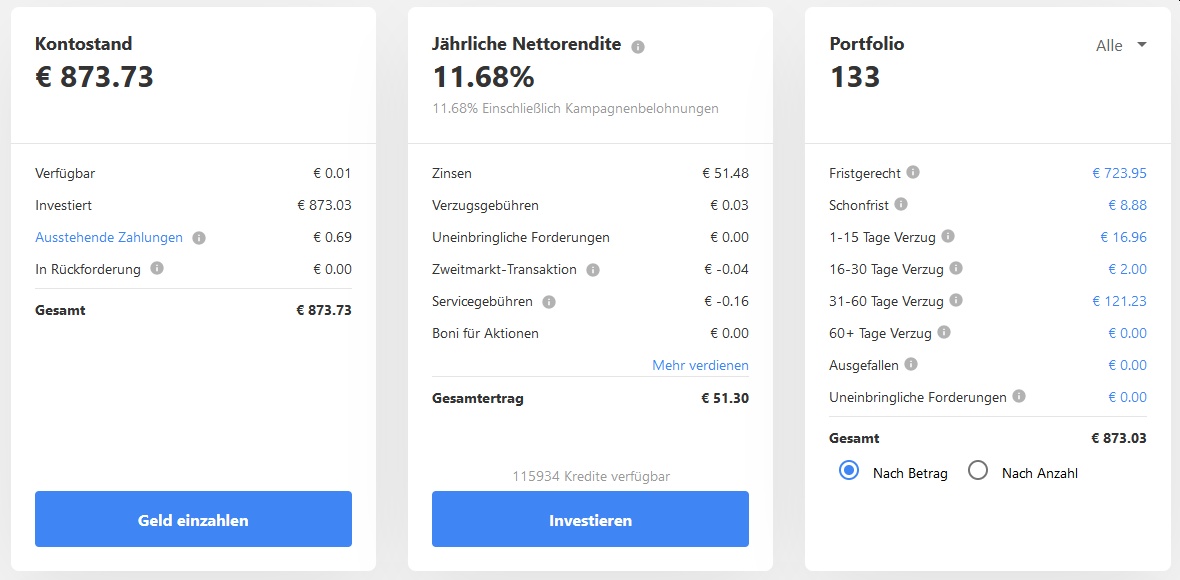

Mintos

Kommen wir nun zu meinem Sorgenkind Mintos. Angefangen habe ich hier mit einer der Standard Invest & Access Strategien von Mintos.

Zusätzlich habe ich nach einiger Zeit dann auch eine AutoInvest Strategie nach eigenen vorgaben erstellt. Bei der Auswahl der Darlehensanbahner habe ich mich am Risk Score von explorerp2p.com orientiert. Zu dieser Zeit gab es noch keinen Mintos Risk Score.

Leider habe ich hierbei die spanischen Kredite mit aufgenommen, welche mir jetzt den großen Brocken an Krediten in Verzug beschafft haben. Aktuell stehen hier 121 EUR in Verzug. Die 60 Tage werden im April dann auch überschritten und ich bin gespannt, ob die Rückkaufverpflichtung greift.

Aktuell werde ich bei Mintos kein neues Geld investieren, sondern erst einmal meine Strategien überarbeiten.

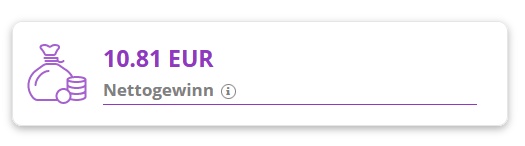

Iuvo

Die Iuvo Group war meine dritte P2P Plattform, welche ich in mein Portfolio aufgenommen habe. Bisher läuft hier alles reibungslos und auch die verspäteten Kredite halten sich in Grenzen und werden meist auch nachträglich doch noch bedient.

Bei Iuvo kann man sich einen AutoInvest mit eigener Strategie einrichten oder man kauft manuell über den Primär- und Sekundärmarkt. Das einzige Manko ist die etwas geringe Anzahl der Kreditanbahner und deren Kreditvolumen auf der Plattform.

Wenn du meine Iuvo Strategie einmal sehen möchtest, dann schau doch mal hier vorbei: Iuvo – Meine neue P2P Plattform

Viainvest

Zum Abschluss gibt es noch Viainvest.

Bei Viainvest bin ich erst seit kurzem dabei und kann bisher nur sagen das die Plattform ruhig und stabil läuft. Hin und wieder liegt etwas Geld ein paar tage einfach auf dem Konto anstelle in Kredite investiert zu sein aber im Großen und Ganzen gibt sich das auch wieder, sobald neue Kredite zur Verfügung stehen.

Ausfälle kann ich aktuell noch keine verzeichnen. Dennoch finde ich, dass Viainvest etwas mehr Zeit in die Webentwicklung stecken sollte, um genauere Auswertungen über laufende oder ausgefallene Kredite, so wie einer einfacheren Darstellung der monatlichen Einnahmen zu erstellen. Das kann Iuvo aktuell besser.

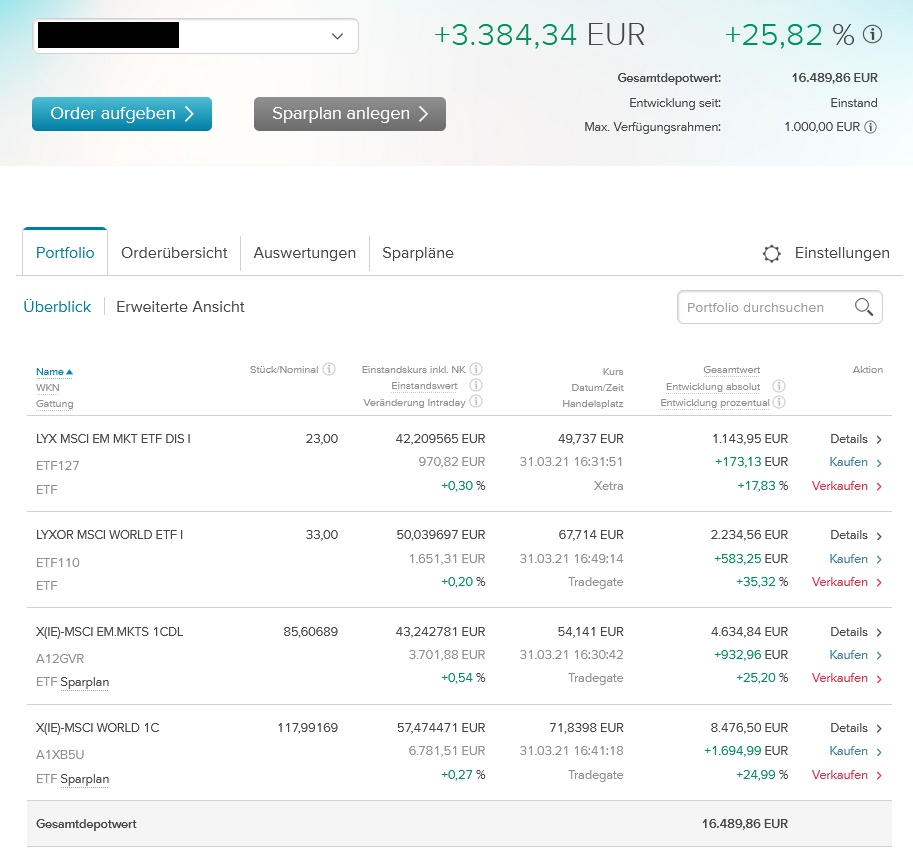

ETF Depotauswertung

Jetzt kommen wir zu einem eher langweiligen Part. Mein ETF Depot. Warum langweilig? Weil es einfach über einen monatlichen Sparplan weiter aufgestockt wird und sich weiterhin im Plus befindet. Die extra Käufe im März 2020 haben sich ausgezahlt und ich konnte so günstig weitere Positionen meiner 2 ETF’s kaufen.

Ich habe seit vielen Jahren mein Depot bei der Consorsbank, weil dort kostenfreie ETF Sparpläne angeboten werden und ich bisher auch mit dem Support bei Kundenanfragen sehr zufrieden bin.

Aktuell habe ich meinen ETF Sparplan etwas heruntergestuft auf 250 EUR im Monat. Der Grund hierfür ist einfach, ich möchte etwas mehr Barreserve aufbauen. Sollten allerdings die Kurse nochmal so rutschen wie im März 2020, werde ich natürlich nochmal kräftig nachkaufen.

Aktuell habe ich die beiden Xtrackers ETF’s im Sparplan. Die bestehenden Lyxor ETF’s waren früher mal Comstage ETF’s. Diese wurden aber aus dem kostenfreien Sparplanprogramm entfernt.

Der MSCI World A1XB5U wird mit 163 EUR monatlich gekauft und der EM A12GVR mit 87 EUR monatlich über den Sparplan. Nach aktuellem Stand (31.03.2021) liegt das Depot mit 25,82 % im Plus.

Langweilig, oder?

Blog Einnahmen März 2021

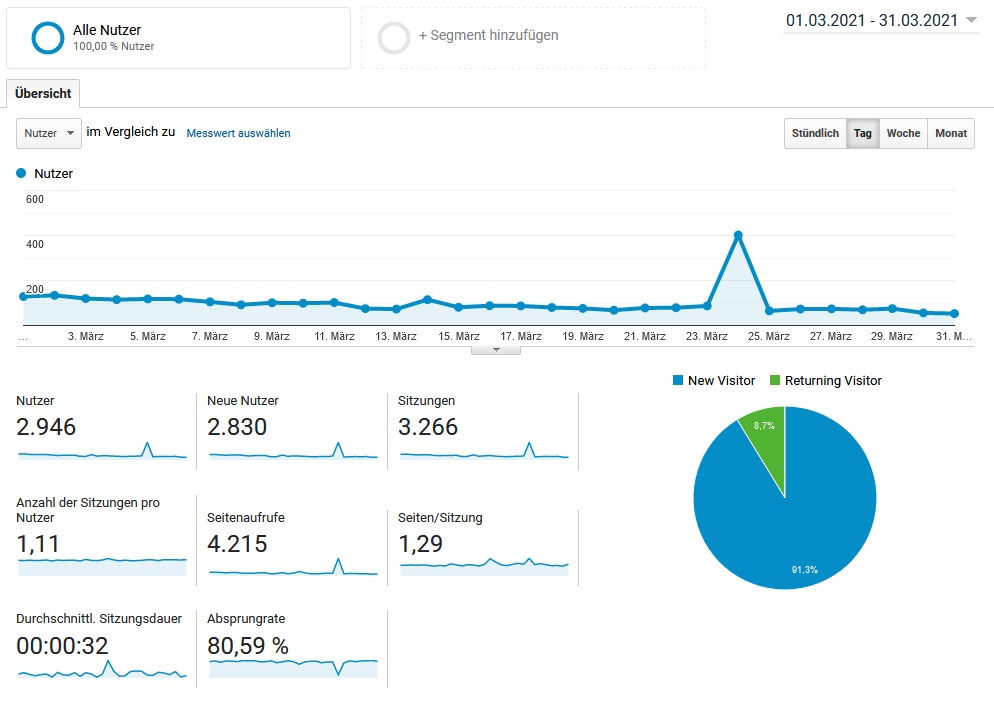

In den letzten Wochen und Monaten hat sich mein Traffic auf dem Blog leider massiv nach unten korrigiert. Der große Besucheransturm über Pinterest bleibt bisher weiterhin aus. Aber mit diesem Problem bin ich nicht alleine.

In unterschiedlichen Facebook-Gruppen und internationalen Blogs berichten viele von stagnierenden Besucherzahlen, welche sonst immer konstant über Pinterest gekommen sind. Einige User haben versucht ihre Pinterest-Strategie anzupassen und andere wiederum, haben sich gleich einen neuen Account erstellt. Das Ergebnis ist allerdings bei allen nicht wirklich zufriedenstellend.

Ich habe mich daher entschlossen mein Tailwind Abo erst einmal zu beenden und versuche mit manuellen pinnen noch etwas Gegenzugwirken. Ich vermute Pinterest setzt sein Augenmerk aktuell eher auf die bezahlten Werbepins, welche ja wiederum Einnahmen für Pinterest verzeichnen. Auch ist die Konkurrenz auf Pinterest in den letzten Monaten natürlich weiter angestiegen, somit stechen meine Finanz-Pins nicht mehr so hervor.

Das ganze spiegelt sich natürlich auch in der Traffic-Auswertung wider. Im März 2021 gab es somit nur noch knapp 3.000 Besucher auf dem Blog. Das ist im Vergleich zu den über 20.000 Besuchern die ich einst hatte nichts mehr. So langsam gehen mir auch die Ideen aus wie ich da kostenfrei entgegenwirken könnte. Vielleicht liegt es am Blog Design? Lasst mir doch mal eure Meinungen dazu in den Kommentaren hier.

Die Auswertung zeigt natürlich nur Besucher an, die auch die Cookies akzeptiert haben. Die Cookie-Lösung nervt eigentlich nur noch. Besucherzahlen stimmen nicht mehr und Einnahmen gehen somit auch komplett in den Keller.

Aber jetzt kommen wir mal zu meinen Blog-Einnahmen. Leser meines Blogs wissen ja bereits das ich über 2 Kanäle aktiv meinen Blog monetarisiere.

Das sind zum einen die Werbeanzeigen und zum anderen Affiliate Links bei denen ich eine kleine Provision bekomme.

Für März 2021 sehen die Einnahmen wie folgt aus:

- Adsense: 20,67 EUR

- Affiliate: 5,54 EUR

Macht unterm Strich also 26,21 EUR vor Steuer.

Dem gegenüber stehen natürlich folgende Ausgaben:

- Hosting bei All-Inkl.: 7,95 EUR

- Tailwind: 12,68 EUR

Dies ergibt zusammen also Kosten in Höhe von 20,63 EUR. Wie bereits erwähnt habe ich das Tailwind Abo ende März beendet, somit werden diese Kosten in Zukunft nicht mehr auftreten.

Das Gesamtergebnis für den Monat März 2021 beläuft sich demnach auf ein Plus von 5,58 EUR vor Steuer.

Deprimierend! Ich hatte einst das Ziel 5 EUR pro Tag zu verdienen, welches ich 2018 auch geschafft hatte. Aktuell erreiche ich nicht einmal mehr die Zielmarke von 1 EUR pro Tag.

Das war der Bericht für März 2021. Wie immer freue ich mich über Kommentare. Vielleicht habt ihr Ideen welche Möglichkeiten ich einmal in Erwähnung ziehen sollte, um wieder mehr Besucher auf den Blog zu Bekommen?

Schreibe einen Kommentar