Alles wird teurer und es fällt einem immer schwieriger Geld zu sparen.

Heizung, Strom, Sprit, Miete, Lebensmittel: Die Kosten steigen in vielen Bereichen unentwegt. Dazu kommt auch noch eine erhöhte Inflation und wenig Möglichkeiten für gespartes Geld Zinsen zu bekommen.

Geld sparen für die Zukunft.

Geld macht glücklich, heißt es doch immer, dafür muss man aber erst einmal Geld sparen.

Aber habt Ihr Euch schon mal bewusst Gedanken darüber gemacht, wie Ihr im Alter mit geringer oder gar keiner Rente zurechtkommen wollt?

Ohne jetzt schon einen Grundstein fürs Alter zu legen, wird dies eher schwierig.

Auf die Rente ist schließlich kein Verlass mehr. (Auch wenn dies früher ein Politiker einmal propagierte)

Bevor wir unsere monatliche Sparrate genau definieren, sollten wir aber erst einmal prüfen, wie viel Geld am Ende des Monats noch übrig ist.

Wie Ihr das mit einfachen Mitteln analysiert, erfahrt Ihr in meinem Beitrag:

Gewinn oder Verlust? Haushaltsbuch führen.

Wie viel Geld muss ich monatlich sparen?

Auch wenn wir jetzt schon Ideen haben sollten, wo wir das Geld zukünftig deponieren, müssen wir erst einmal unsere mögliche monatliche Sparrate definieren.

Egal wie klein diese auch sein mag, es lohnt sich früh mit dem Sparen anzufangen!

Gehen wir doch einmal von einem einfachen Beispiel aus.

Wir verdienen im Monat ca. 1.200 EUR netto.

Abzüglich aller Kosten wie Miete, Lebensmittel, Versicherungen und Co., bleiben uns am Ende des Monats ca. 350 EUR übrig.

Wir könnten jetzt sagen, OK ich habe jeden Monat so um die 300 EUR zum Sparen übrig. Aber wie realistisch wird es sein, monatlich genau diese Summe fürs Alter zurückzulegen?

Es kommt schließlich immer anders, als man denkt.

Mal geht die Waschmaschine kaputt, oder es kommt eine unbedachte Nachzahlung der Mietnebenkosten, und schon kann man die Sparrate nicht mehr bedienen und muss auf die angesparte Summe zurückgreifen.

Es ist also besser, die Sparrate monatlich, mit einem geringeren Betrag, kontinuierlich durchzuführen als einen zu hohen Betrag zu nehmen, und diesen nur alle 3–4 Monate zu halten.

Ein empfohlener Richtwert für die Höhe der Sparrate sind ca. 10 % des Nettolohns.

In unserem Beispiel wären das 120 EUR, die wir jeden Monat zur Seite legen und die wir auch nicht anderweitig nutzen als für die Altersvorsorge.

Das einzige Buch, das du über Finanzen lesen solltest: Der entspannte Weg zum Vermögen - Von den Machern des YouTube-Erfolgs "Finanzfluss"

15,78 € (von 9. März 2025 00:59 GMT +01:00 - Mehr InformationenProduct prices and availability are accurate as of the date/time indicated and are subject to change. Any price and availability information displayed on [relevant Amazon Site(s), as applicable] at the time of purchase will apply to the purchase of this product.)Was in diesem Beispiel natürlich nicht zum Tragen kommt, ist die Inflation und die steigenden Lebenshaltungskosten.

Diese Umstände machen das Geld sparen natürlich noch schwieriger.

Ebenso wird sich unter Umständen auch das private Umfeld ändern.

Man zieht in eine größere Wohnung, bekommt Kinder, wechselt den Job und und und.

Diese Änderungen werden im folgenden Beispiel erst einmal nicht beachtet. Dennoch gehören Sie zum Leben dazu.

Reicht das Geld im Alter?

Ob wir mit der 10 % Sparrate im Alter zurechtkommen, können wir bereits heute einfach überprüfen.

Schauen wir uns hierzu eine kurze Rechnung an.

Wir gehen mal davon aus das wir uns mit 65 Jahren zur Ruhe setzten wollen und nur von unserem ersparten Leben möchten.

Zusätzlich schätzen wir mal, dass wir um die 90 Jahre alt werden.

Wir müssen also 25 Jahre von unserem ersparten alle Kosten bedienen.

Aktuell haben wir ca. 850 EUR an monatlichen Kosten. Das wären in einem Jahr schon 10.200 EUR.

Für die von uns angesetzten 25 Jahre macht das dann eine Summe von 255.000 EUR!

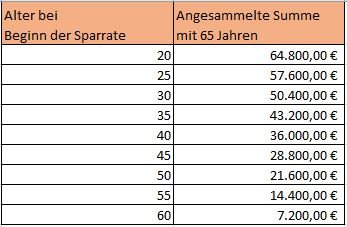

Wir müssten also 255.000 EUR bis zu unserem Ruhestand angespart haben.

Ein Blick auf folgende Tabelle zeigt, dass wir diese Summe,

auch wenn wir bereits mit 20 Jahren dauerhaft unsere 120 EUR jeden Monat zur Seite legen, nicht erreichen.

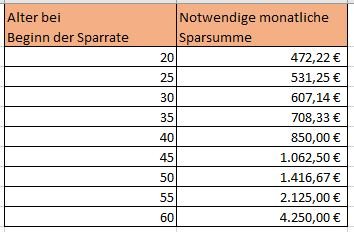

Prüfen wir unsere Kalkulation doch einfach mal umgekehrt.

Um die besagten 255.000 EUR zu erreichen, müsste ich also, mit einem Alter von 20 Jahren, monatlich mindestens 472,22 EUR zur Seite legen.

Mit steigendem Alter wird dies schon gar nicht mehr tragbar. Es heißt also früh Anfangen und so viel wie möglich zur Seite legen.

Fazit

Ihr seht, dass wir in diesem Beispiel von einer wirklich geringen Summe an monatlichen Kosten ausgegangen sind, und diese alleine im Alter kaum stemmen können.

Wir könnten also unsere monatliche Sparrate anpassen oder wir suchen uns eine Möglichkeit, wie das angesparte Geld wiederum Einnahmen erzielt.

Hier wäre z.b. ein ETF Depot sinnvoll, um in der Niedrigzins-Phase mehr aus seinem Geld zu machen. Der Nachteil ist aber, dass man hier einen längeren Anlagezeitraum benötigt und nicht so schnell an das Geld kommt.

Man muss sich also ein mehrgleisiges System ausdenken wie ein Notfallkonto mit z.b. 3 – 6 Gehältern auf einem Tagesgeldkonto + ein ETF Depot mit Sparplan wo man monatlich eine kleine Summe fürs Alter hin investiert.

Auf alle Fälle sollte man jedoch so früh wie möglich mit dem Geld sparen anfangen.

Selbst wenn es nur die 10 % vom Nettolohn sind.

Auf die Dauer gesehen ist das schon eine ordentliche Summe.

Wo wir nun das Geld anlegen sollten, erfahrt Ihr im folgenden Artikel

⇾ Geld anlegen oder investieren?

Hallo Steven, mal ein Blog, der sichbganz anderen Themen widmet. Einer meiner Vorsätze für 2017 ist tatsächlich das Thema Finanzen besser in den Grif zu bekommen. Bin gespannt auf weitere Beiträge! LG und ein frohes Neues!

Hallo Franzi.

Danke. Ich hoffe ich kann dir mit meinen Beiträgen helfen.